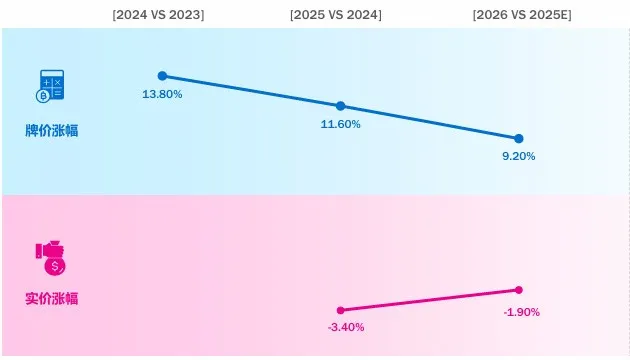

“名义通胀 11.6% vs 实际通缩 3.4%”

过去几年,中国市场彻底完成了从“增量红利”向“存量博弈”的切换 。在预算收紧的常态下,管理层的核心关切已从“能不能冲一波”转向了“能不能解释清” 。

今天,R3(胜三)正式发布《2026社交KOLC内容营销治理白皮书》。我们将分两期,深度拆解这个占据品牌第二大预算 、却依然充满迷雾的“黑箱”。

注:为求行文简洁,本白皮书将 KOL(关键意见领袖)与 KOC(关键意见消费者)统称为 “KOL”。鉴于 KOC 在实际投放中的巨大体量与低透明度,二者均被纳入 R3 的统一治理框架之中。

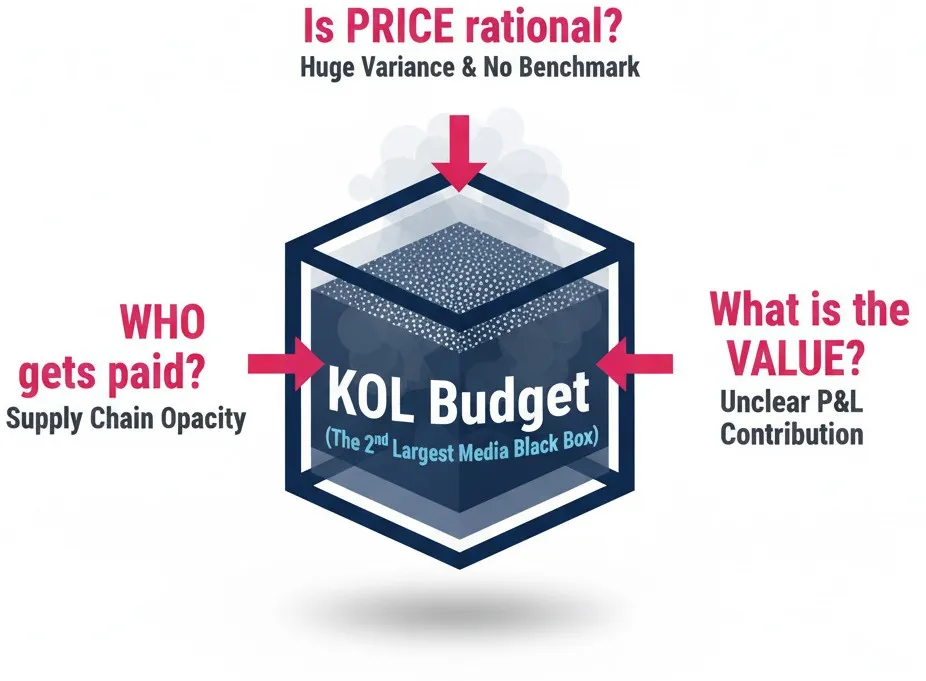

▍预算里的“大象”与“黑箱”

在许多快消、美妆及日化企业中,KOL 投入早已告别了“边缘试验”,跃升为仅次于硬广的第二大媒体板块。

它不再是“可有可无”的战术试水,而是必须摆在董事会桌面上被严肃审视的战略投资。然而,在 CFO 和 CEO 眼中,这头“房间里的大象”却始终面目模糊。

要驯服这头野蛮生长的预算巨兽,意味着我们不能再止步于战术性的‘购买’ ,而必须构建战略性的‘治理’。

▍R3 独家数据:警惕价格“剪刀差”

当市场还在为 KOL 涨价焦虑时,R3 洞察却监测到了一个与直觉背道而驰的现象:

- 刊例价 (Rate Card):通胀率虽从高点 13.8% 预计缓降至 9.2%,但始终维持正向高位增长,掩盖了真实行情。

- 成交价(Actual Cost):剥开泡沫,实际成本已进入负增长,2025年同比下跌 -3.4%,且这一“效率通缩”趋势预计将延续至 2026年并达-1.9%。

这意味什么?

所谓的“涨价”很大程度上是刊例价的虚高泡沫。 如果企业的采购成本仍在紧跟刊例价上涨,说明正处于“无效溢价”的收割区。 事实证明,通过高效的治理与更激进的议价,头部广告主正在享受“效率通缩”带来的红利。

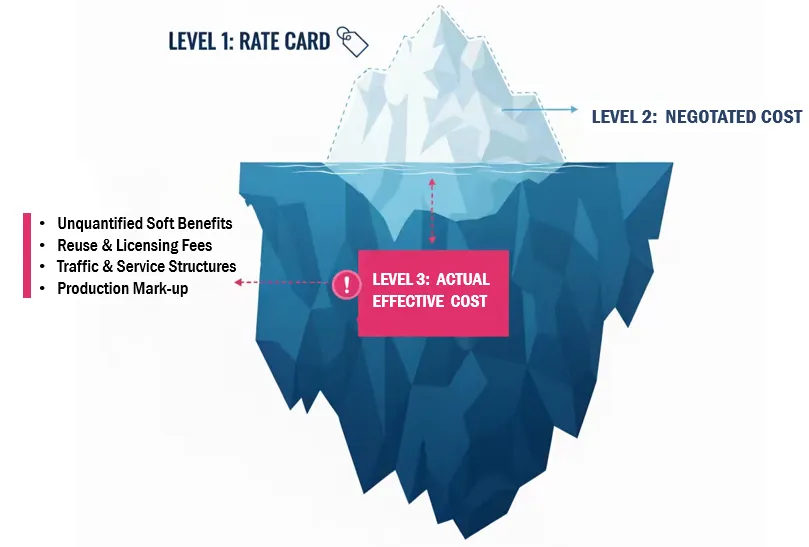

▍钱去哪了?揭秘报价的“三层错位”

为什么由于“剪刀差”的存在,很多品牌依然觉得 KOLC 贵?因为从报价到成交,存在三层错位:

第一层:刊例价报价 (Ratecard Price)

—— 仅供参考的价格 。

第二层:名义成交价(Negotiated Discount)

—— 经过谈判后的公开折扣价。

第三层:品牌实际有效成本(Actual Effective Cost)

—— 这才是真相。这里藏着大量隐性成本:

- 软性赠送未计价或乱计价: 加更、种草笔记等权益缺少明确衡量价值的框架

- 复用成本:后续剪辑、二次使用被重复收费

- 成本黑盒: 投流费、服务费与返点结构不透明

- 内容制作成本溢价

▍拒绝“黑箱采买”流程

目前的市场上,绝大多数企业的 KOLC管理停留在“黑箱型采买”或“黑箱型管理”:只看到一个打包价,内部无法解释成本结构。或者虽然有明细,但缺乏外部基准衡量,“看到了也不知道贵不贵”。

R3 的观点是:真正的治理升级,核心不是把报价表加长,而是建立一套跨平台、跨供应商一致的价格架构。只有这样,企业的 KOLC 预算才能从“盲目支出”转变为“可量化、可对标 ”的有效投资。

我们将持续发布 —— 治理缺口篇及管理实战篇。将深度拆解企业级 KOLC 治理体系中典型缺口,以及应对的管理解决手段,演示如何将治理带来的效率提升,转化为可量化的增长模型。

完整版白皮书将在系列连载完毕后开放获取,敬请持续关注。