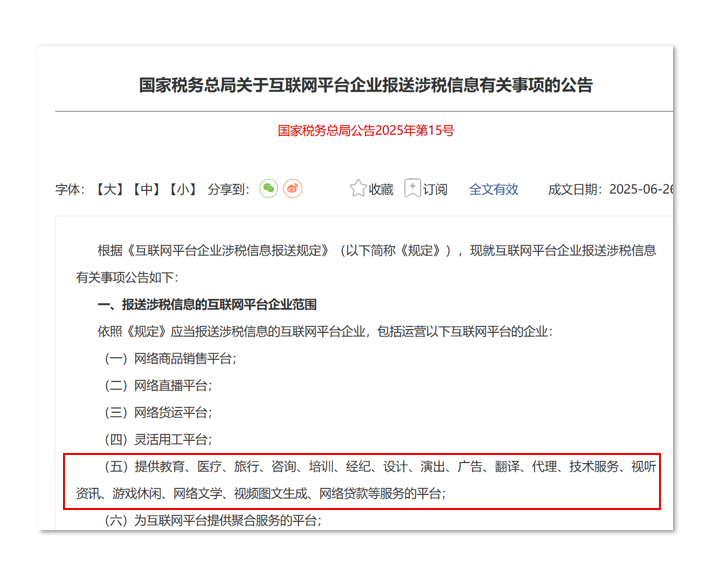

近日,国家税务总局发布的15号、16号公告,把灵活用工从“自由发挥”拉进了标准合规轨道。这次调整直接影响到广告公司在和Freelancer合作时的结算方式。

灵活用工纳入“综合所得”,按劳务所得计税

国家税务总局15号、16号公告明确:

所有通过平台合作的灵活用工服务(如文案、设计、拍摄、开发、投放等),一律按“劳务报酬所得”处理,纳入“综合所得”征税。

也就是说,freelancer和KOL的收入,不能再按照经营所得交税,而是:

如同工资收入,税率3%-45%超额累进

年底汇算清缴,多退少补

由平台代为申报和代扣代缴

与工资并列的“综合所得”包括四类:工资薪金、劳务报酬、稿酬、特许权使用费。