喜茶下沉遇冷的原因,主要是因为它的高端品牌形象,和下沉市场消费者的能力以及成本结构上存在着本质的矛盾。

从2022年11月开放事业合伙人模式启动下沉扩张,到2026年全面终止加盟店发展,喜茶不到3年便关上了下沉加盟的大门,一年关店超680家的背后,是高端茶饮“降维入侵”下沉市场的典型战略溃败,绝非简单的阶段性调整。

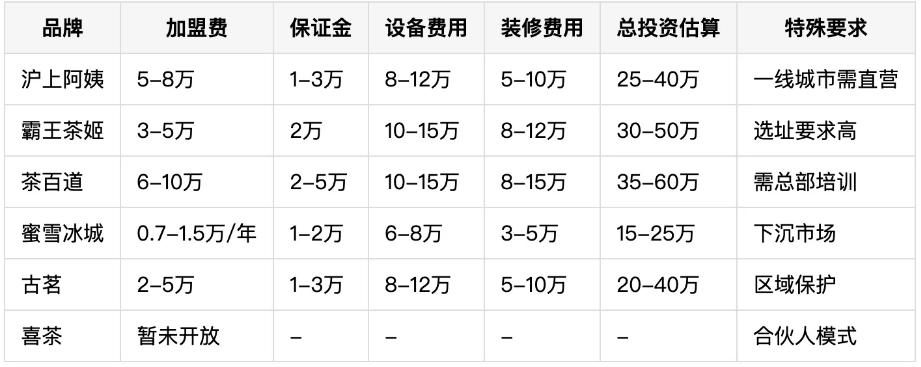

策略层面的核心矛盾暴露得极其清晰:喜茶看似是主动“不参与规模内卷回归产品”,实则是用直营时代的全套高标准成本模型,强行套入了价格敏感度极高的下沉市场。 即便完成了从30+元到9-20元的降价,核心单品多肉葡萄仍定价21-22元,比下沉市场主流品牌茶百道高出7元,是蜜雪冰城的3倍;再叠加手工剥皮、4小时物料报废、10%物料损耗率,以及比本地品牌高出20%-30%的第三方采购物流成本,原本一二线城市的品质壁垒,直接变成了下沉市场的盈利黑洞。这直接导致县城门店初期投入高达80-100万,回本周期拉长至18个月以上,和蜜雪冰城21-30万投入、6-12个月回本的模型形成巨大差距。

这不是“扩张踩坑”,而是高端品牌对下沉市场的底层逻辑认知完全错位。

下沉市场的核心需求从来不是“用二线的价格买一线的高端体验”,而是用极致高性价比解决“日常高频喝奶茶”的需求。喜茶在扩张高峰期,用仅五六十人的管理团队承载几千家门店的运营,品控不稳定率高达三成,直接透支了自身最核心的“高端品质”品牌资产。

品牌单方面一纸内部信宣布停止扩张,本质上是把百万投入的加盟商直接推到了“自己承担亏损”的境地。高端品牌下沉的正确路径,从来不是把门店开到县里这么简单:必须针对性地做供应链扁平化、运营成本轻量化,在品牌调性和县域消费需求之间找到可持续的平衡点,而非带着原有的高端傲慢,试图用“降一点点价”就撬动一个完全不同的市场。这场关店潮,给所有试图“用高端势能通吃全国”的新茶饮品牌,敲响了最沉重的警钟。